Θεωρία της αναμενόμενης χρησιμότητας είναι μια οικονομική θεωρία που περιγράφει τη συμπεριφορά και τον τρόπο με τον οποίο οι επενδυτές παίρνουν αποφάσεις κάτω από συνθήκες αβεβαιότητας.

Στα οικονομικά, ο όρος χρησιμότητα συνήθως εκλαμβάνεται ως μία μέτρηση σχετικής ευτυχίας ή ικανοποίησης από την κατανάλωση αγαθών και υπηρεσιών. Ένας επενδυτής είναι ορθολογικός αν και μόνο αν επιλέγει την ενέργεια που παρέχει την υψηλότερη αναμενόμενη χρησιμότητα.

Η θεωρία επίσης υποθέτει ότι οι άνθρωποι κινητοποιούνται πρωταρχικά από υλικά κίνητρα και λαμβάνουν αποφάσεις με ορθολογικό τρόπο.

Παίρνουν αποφάσεις μεταξύ ενός δεδομένου αριθμού εναλλακτικών με γνωστές (υποκειμενικά) κατανομές πιθανοτήτων για κάθε εναλλακτική με τέτοιο τρόπο ώστε να μεγιστοποιήσουμε την αναμενόμενη αξία της συνάρτησης χρησιμότητας.

Υποτίθεται ότι εξετάζουν την κατάσταση της οικονομίας και τα αποτελέσματα της συμπεριφοράς τους, επεξεργαζόμενοι διαθέσιμες οικονομικές πληροφορίες σύμφωνα με τυποποιημένες στατιστικές μεθόδους.

Η χρησιμότητα ενός υποκειμένου, κάτω από όρους αβεβαιότητας, υπολογίζεται εκτιμώντας την χρησιμότητα σε κάθε πιθανή κατάσταση και απεικονίζοντας τις προτιμήσεις ενός επενδυτή με μια μαθηματική συνάρτηση που ονομάζεται συνάρτηση χρησιμότητας.

Αυτή η συνάρτηση μεγιστοποιείται επάνω στο σύνολο των εναλλακτικών απόφασης (τα υλοποιήσιμα χαρτοφυλάκια), με τρόπο που να καθορίζεται το χαρτοφυλάκιο

που θα προτιμηθεί από τον επενδυτή.

Η θεωρία της χρησιμότητας χρησιμοποιείται στην ανάλυση προβλημάτων απόφασης σε περιβάλλον αβεβαιότητας.

Οι Von-Neumann και Morgenstern απέδειξαν ότι κάθε κανονική σχέση προτίμησης σε ένα πεπερασμένο μέγεθος καταστάσεων φύσης μπορεί να γραφτεί σαν αναμενόμενη χρησιμότητα, εάν οι προτιμήσεις των υποκειμένων ικανοποιούν κάποιες αρχές.

Για να μπορεί να οριστεί και να μεγιστοποιηθεί η συνάρτηση αναμενόμενης χρησιμότητας γίνεται η υπόθεση ότι:

- Οι προσδοκίες διαμορφώνονται με ορθολογικό τρόπο

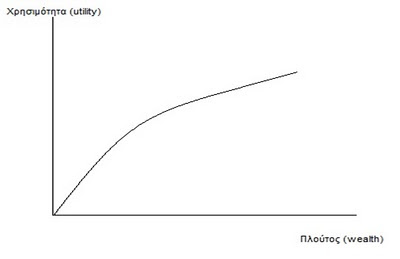

- Η χρησιμότητα ορίζεται σχετικά με καταστάσεις πλούτου (wealth)

- Η συνάρτηση χρησιμότητας είναι μία κοίλη (concave) συνάρτηση του πλούτου.

Το ότι η συνάρτηση χρησιμότητας σε σχέση με τον πλούτο είναι κοίλη σημαίνει ότι το επίπεδο της χρησιμότητας αυξάνεται με τον πλούτο αλλά με φθίνοντα ρυθμό, δηλαδή η οριακή χρησιμότητα μειώνεται με την αύξηση του πλούτου.

Η θεωρία της αναμενόμενης χρησιμότητας βασίζεται σε κάποια αξιώματα σχετικά με την συμπεριφορά του επενδυτή:

Αρχές που σχετίζονται με την κατάταξη στις προτιμήσεις

Αρχή της συγκρισιμότητας (comparability) : Σύμφωνα με αυτή την αρχή ένας επενδυτής μπορεί να καθορίσει τις προτιμήσεις του μεταξύ όλων των εναλλακτικών ενδεχομένων.

Παράδειγμα:

Ένας επενδυτής μπορεί να εκφράσει αν προτιμά μια επιλογή Α από μια επιλογή Β ή αν είναι αδιάφορος μεταξύ των Α και Β.

Αρχή της μεταβατικότητας (transitivity): Σύμφωνα με αυτή την αρχή εάν ένα ενδεχόμενο Α είναι προτιμότερο από ένα ενδεχόμενο Β, και το Β είναι προτιμότερο από ένα ενδεχόμενο Γ, τότε το Α θα είναι προτιμότερο του Γ.

Δηλαδή Αν Α>Β και Β>Γ τότε και Α>Γ.

Αρχές που σχετίζονται με την ορθολογική συμπεριφορά στην κατάταξη τυχαίων προοπτικών

Αρχή της ανεξαρτησίας (independence): Εάν ένας επενδυτής είναι αδιάφορος μεταξύ των βέβαιων προοπτικών Α και Β, τότε θα είναι αδιάφορος μεταξύ των προοπτικών [Α με πιθανότητα p συν Γ με πιθανότητα (1-p)] ή [Β με πιθανότητα p συν Γ με πιθανότητα (1-p)]

Αρχή του βέβαιου ισοδύναμου (certainty equivalent): Αυτή η αρχή λέει ότι για κάθε αβέβαιη προοπτική υπάρχει μια αξία (το βέβαιο ισοδύναμο) έτσι ώστε ο επενδυτής να είναι αδιάφορος μεταξύ της αβέβαιης προοπτικής και του βέβαιου ισοδυνάμου.

Αξίωμα της υποκατάστασης (substitution): Εαν το Β είναι προτιμότερο από το Α, τότε κάθε ανάμιξη πιθανότητας (B,p) θα είναι προτιμότερη από κάθε ανάμιξη πιθανότητας (A,p).

Αρχή της σταθερότητας (invariance): Σύμφωνα με την οποία οι προτιμήσεις του ατόμου πρέπει να είναι σταθερές ανεξάρτητα από τον τρόπο που παρουσιάζεται ή περιγράφεται μια επιλογή.

Κανόνας του Bayes: Αυτός ο κανόνας αναφέρει ότι οι προγενέστερες πιθανότητες και οι νέες πληροφορίες οδηγούν στις μεταγενέστερες πιθανότητες.