Στις στήλες του Ενεργητικού μεταφέρονται τα στοιχεία των λογαριασμών με χρεωστικό υπόλοιπο, ενώ στις στήλες του Παθητικού μεταφέρονται τα στοιχεία των λογαριασμών με πιστωτικό υπόλοιπο.

Εξαίρεση αποτελούν οι αντίθετοι λογαριασμοί, οι οποίοι παρουσιάζονται αφαιρετικά από τους σχετικούς λογαριασμούς του Ενεργητικού / Παθητικού.

Σύμφωνα με το Γενικό Λογιστικό Σχέδιο, οι λογαριασμοί του Ενεργητικού κατατάσσονται με βάση το κριτήριο ρευστότητας. Δηλαδή παραθέτονται πρώτοι οι λογαριασμοί του μη Κυκλοφορούντος Ενεργητικού (π.χ. οικόπεδα, κτίρια, μηχανήματα) και μετά αυτοί του Κυκλοφορούντος (π.χ. εμπορεύματα, απαιτήσεις, χρεόγραφα, διαθέσιμα).

Επίσης οι λογαριασμοί του Παθητικού κατατάσσονται με βάση το χρόνο λήξης των ίδιων και των ξένων κεφαλαίων, με τον χρόνο των πρώτων είναι μεγαλύτερος.

Έτσι παραθέτονται πρώτα οι λογαριασμοί της Καθαρής Θέσης (π.χ. μετοχικό κεφάλαιο, αποθεματικά), κατόπιν αυτοί των μακροπρόθεσμων υποχρεώσεων (π.χ. ομολογιακά δάνεια) και τέλος οι λογαριασμοί βραχυπρόθεσμων υποχρεώσεων (π.χ. γραμμάτια πληρωτέα).

Οι Ισολογισμοί ανάλογα με την περιοδικότητα τους διακρίνονται σε:

Τακτικούς, όπου καταρτίζονται σε τακτά χρονικά διαστήματα και συνήθως στο τέλος κάθε λογιστικής χρήσης

Έκτακτους, οι οποίοι καταρτίζονται όταν συγχωνεύονται εταιρίες ή όταν γίνεται εκκαθάριση τους λόγω πτώχευσης.

Χαρακτηριστικά του Ισολογισμού

Οι προϋποθέσεις που πρέπει να πληρούνται για να καταρτιστεί ένας Ισολογισμός είναι οι παρακάτω:

Να φαίνεται η επωνυμία της επιχείρησης στην οποία αναφέρεται ο Ισολογισμός

Να φαίνεται η νομική μορφή της

Να φαίνεται το αντικείμενο της δραστηριότητας της

Να φαίνεται ο τίτλος ΙΣΟΛΟΓΙΣΜΟΣ

Να φαίνεται το είδος του Ισολογισμού

Να φαίνεται η ημερομηνία κατάρτισης του Ισολογισμού

Να φαίνεται η λογιστική χρήση που καλύπτεται

Να φαίνεται η νομισματική μονάδα

Να φαίνονται οι ενδείξεις Ενεργητικό και Παθητικό

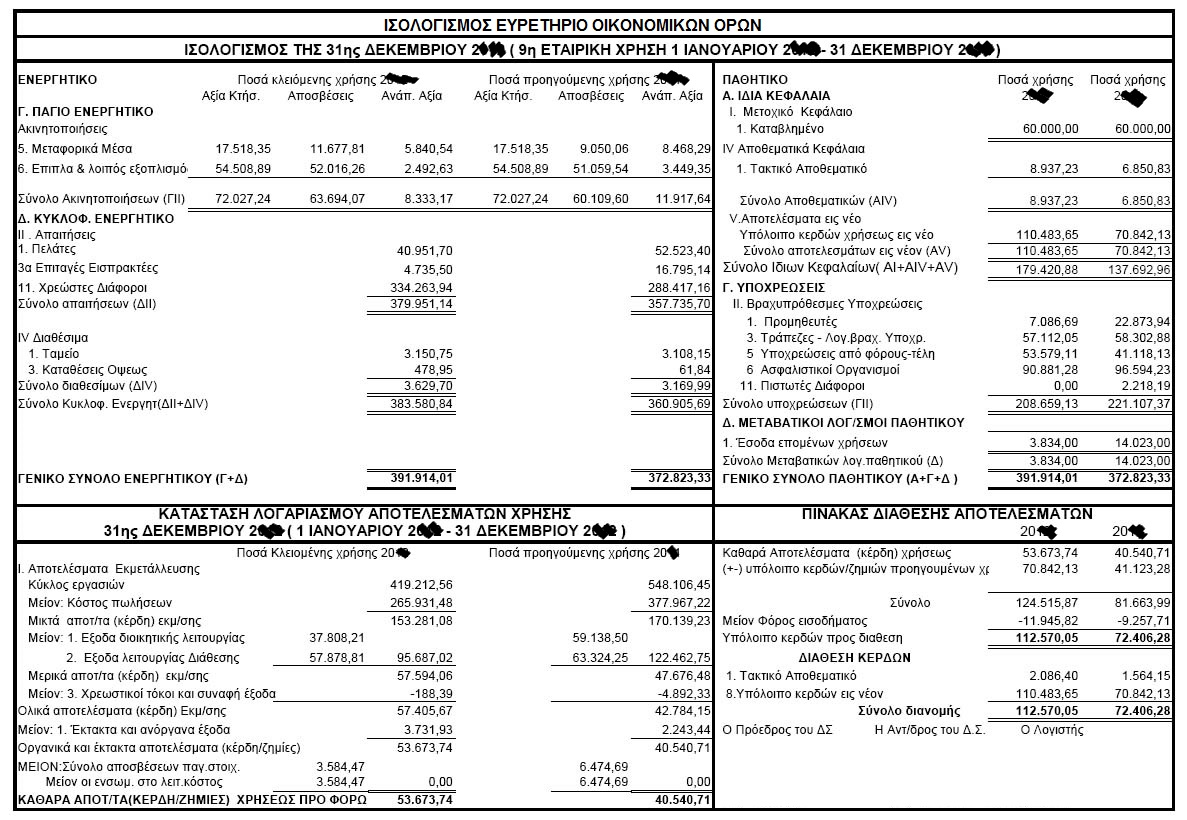

Παράδειγμα:

Ενδεικτικός Ισολογισμός

Ο ισολογισμός, τα αποτελέσματα χρήσεως και οι οικονομικές καταστάσεις που τον συνοδεύουν αποτελούν πολύτιμο εργαλείο ανάλυσης της χρηματοπιστωτικής θέσης και της προοπτικής δυναμικής της επιχείρησης και χρησιμοποιείται από τις τράπεζες και τους επενδυτές για να αξιολογήσουν τη θέση της επιχείρησης πριν χορηγήσουν δάνειο ή αγοράσουν μετοχές της στο χρηματιστήριο.

Υποχρεώσεις είναι χρέη της επιχείρησης που καταγράφονται στον Ισολογισμό της και θεωρούνται απαραίτητα για την εύρυθμη λειτουργία της, καθώς χρησιμοποιούνται για την χρηματοδότηση της επιχειρηματικής δραστηριότητας και της παραγωγικής διαδικασίας. […]

Απογραφή είναι μια λεπτομερής και δαπανηρή διαδικασία επαλήθευσης και ελέγχου της αξιοπιστίας των λογιστικών καταστάσεων μιας εταιρίας. […]

Το euretirio.com χρησιμοποιεί cookies για βελτιστοποίηση της εμπειρίας του χρήστη. Με τη χρήση αυτού του ιστοτόπου, αποδέχεστε τη χρήση των cookies.Αποδοχή