Λογαριασμοί εθνικού εισοδήματος είναι ένα λογιστικό πλαίσιο, που χρησιμοποιείται για την αποτίμηση της τρέχουσας οικονομικής δραστηριότητας μιας χώρας. Σχεδόν όλα τα κράτη τηρούν κάποιους επίσημους λογαριασμούς εθνικού εισοδήματος.

Οι λογαριασμοί εθνικού εισοδήματος στηρίζονται στην ιδέα ότι ο όγκος της οικονομικής δραστηριότητας, σε μία συγκεκριμένη χρονική περίοδο, μπορεί να μετρηθεί βάσει:

- Της ποσότητας του παραγόμενου προϊόντος, εξαιρώντας το προϊόν που χρησιμοποιείται σε ενδιάμεσα στάδια παραγωγής (προσέγγιση προϊόντος)

- Των εισοδημάτων που αποκτούν οι παραγωγοί του προϊόντος (προσέγγιση εισοδήματος)

- Της δαπάνης των τελικών αγοραστών του προϊόντος (προσέγγιση δαπάνης)

Κάθε προσέγγιση αντιμετωπίζει την οικονομία από διαφορετική οπτική γωνία. Ωστόσο, η θεμελιώδης αρχή που διέπει τους εθνικούς λογαριασμούς είναι ότι, εκτός από την περίπτωση που υπάρχουν προβλήματα ελλιπών ή λανθασμένων στοιχείων, και οι τρεις προσεγγίσεις δίνουν ταυτόσημες μετρήσεις του όγκου της τρέχουσας οικονομικής δραστηριότητας.

Παράδειγμα:

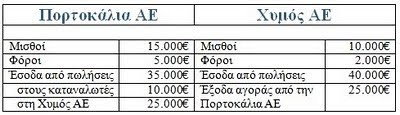

Έστω μια οικονομία με δύο μόνον επιχειρήσεις, την Πορτοκάλια ΑΕ και τη Χυμός ΑΕ. Η Πορτοκάλια ΑΕ έχει στην ιδιοκτησία της και καλλιεργεί πορτοκαλεώνες. Πωλεί κάποια από τα πορτοκάλια της απευθείας στους καταναλωτές ενώ τα υπόλοιπα στη Χυμός ΑΕ, η οποία παράγει και διαθέτει χυμό πορτοκαλιού. Στον πίνακα που ακολουθεί παρουσιάζονται οι ετήσιες συναλλαγές κάθε επιχείρησης.

Για να βρεθεί η συνολική αξία της οικονομικής δραστηριότητας των δύο επιχειρήσεων μπορούν να χρησιμοποιηθούν τρεις ισοδύναμες προσεγγίσεις:

- Η προσέγγιση προϊόντος

- Η προσέγγιση εισοδήματος και

- Η προσέγγιση δαπάνης

1) Προσέγγιση προϊόντος

Η προσέγγιση προϊόντος καταγράφει την οικονομική δραστηριότητα προσθέτοντας την αγοραία αξία των αγαθών και των υπηρεσιών που παράγονται, εξαιρώντας τα αγαθά και τις υπηρεσίες που χρησιμοποιούνται στα ενδιάμεσα στάδια της παραγωγής.

Αυτή η προσέγγιση στηρίζεται στην έννοια της προστιθέμενης αξίας. Η προστιθέμενη αξία κάθε παραγωγού δίνεται από την αξία του προϊόντος του μείον την αξία των εισροών που αγοράζει από τους άλλους παράγωγους, Η προσέγγιση προϊόντος προσδιορίζει την οικονομική δραστηριότητα αθροίζοντας την προστιθέμενη αξία όλων των παραγωγών.

Στο παράδειγμα, η Πορτοκάλια ΑΕ παράγει προϊόν αξίας 35.000€ και η Χυμός ΑΕ παράγει προϊόν αξίας 40.000€. Ωστόσο, η μέτρηση της συνολικής οικονομικής δραστηριότητος με την απλή πρόσθεση των 35.000€ και των 40.000€, θα μετρούσε δύο φορές την αξία (25.000€) των πορτοκαλιών που η Χυμός ΑΕ αγοράζει από την Πορτοκάλια ΑΕ και επεξεργάζεται, για την παραγωγή του χυμού.

Για να αποφευχθεί η διπλή μέτρηση, προστίθεται η προστιθέμενη αξία και όχι το προϊόν. Επειδή η Χυμός ΑΕ επεξεργάζεται πορτοκάλια αξίας 25.000€ για την παραγωγή προϊόντος αξίας 40.000€, η προστιθέμενη αξία της Χυμός ΑΕ είναι 15.000€ (40.000 – 25.000). Η Πορτοκάλια ΑΕ δεν χρησιμοποιεί εισροές από άλλες επιχειρήσεις, και η προστιθέμενη αξία της ισούται με τα έσοδα της που είναι 35.000€.

Συνεπώς, η συνολική προστιθέμενη αξία στην οικονομία είναι 35.000 + 15.000 = 50.000€.

2) Προσέγγιση εισοδήματος

Η προσέγγιση εισοδήματος καταγράφει την οικονομική δραστηριότητα προσθέτοντας όλα τα εισοδήματα των παραγωγών προϊόντος, περιλαμβανομένων των μισθών των εργαζομένων και των κερδών των ιδιοκτητών των επιχειρήσεων.

Τα (προ φόρων) κέρδη της Πορτοκάλια ΑΕ είναι ίσα με τη διαφορά των εσόδων της (35.000€) μείον το κόστος των μισθών (15.000€), δηλαδή 20.000€. Τα κέρδη της Χυμός ΑΕ είναι ίσα με τη διαφορά των εσόδων της (40.000€) μείον τα 25.000€ που η επιχείρηση καταβάλλει για την αγορά πορτοκαλιών, μείον τα 10.000€ που καταβάλλει για τη μισθοδοσία, δηλαδή 5.000€.

Προσθέτοντας τα κέρδη της Πορτοκάλια ΑΕ (20.000€) με τα κέρδη της Χυμός ΑΕ (5.000€) συν το εισόδημα από μισθωτές υπηρεσίες των υπαλλήλων των δύο επιχειρήσεων (25.000€), λαμβάνουμε το άθροισμα των 50.000€.

Εναλλακτική λύση:

Στους υπολογισμούς χρησιμοποιήθηκαν τα προ φόρων εισοδήματα των μισθωτών και των ιδιοκτητών των επιχειρήσεων. Ισοδύναμα, θα μπορούσαν να προστεθούν τα μετά φόρων εισοδήματα (κέρδη) των παραγωγών προϊόντος (18.000€) με το συνολικό εισόδημα από μισθωτές υπηρεσίες (25.000€) και τους φόρους που εισπράττει το δημόσιο (7.000€), οπότε προκύπτει πάλι άθροισμα 50.000 ως μέγεθος οικονομικής δραστηριότητας.

3) Προσέγγιση δαπάνης

Η προσέγγιση δαπάνης μετρά την οικονομική δραστηριότητα προσθέτοντας τη δαπάνη όλων των τελικών χρηστών του προϊόντος.

Στο παράδειγμα, τελικοί χρήστες των πορτοκαλιών είναι τα νοικοκυριά. Η Χυμός ΑΕ δεν είναι τελικός χρήστης των πορτοκαλιών, διότι τα επεξεργάζεται και πωλεί το χυμό τους στα νοικοκυριά, συνεπώς οι τελικοί χρήστες αγοράζουν πορτοκάλια αξίας 10.000€ από την Πορτοκάλια ΑΕ και χυμό πορτοκαλιού αξίας 40.000€ από τη Χυμός ΑΕ, δαπανώντας συνολικά 50.000€.

Η λογική των τριών προσεγγίσεων είναι τέτοια που πρέπει πάντα να καταλήγουν στο ίδιο αποτέλεσμα.

Αυτό συμβαίνει γιατί η αγοραία αξία των αγαθών και των υπηρεσιών που παράγονται σε μια δεδομένη περίοδο είναι εξ ορισμού ίση με το ποσό που οι καταναλωτές πρέπει να καταβάλουν για την αγορά τους. Η αγοραία αξία του χυμού πορτοκαλιού της Χυμός ΑΕ είναι 40.000€, επειδή οι καταναλωτές αυτά τα χρήματα είναι διατεθειμένοι να καταβάλουν για την αγορά του.

Η αγοραία αξία ενός αγαθού ή μιας υπηρεσίας και η δαπάνη γι’ αυτό το αγαθό ή την υπηρεσία είναι πάντοτε ταυτόσημες, με αποτέλεσμα, η προσέγγιση προϊόντος (που μετρά τις αγοραίες αξίες) και η προσέγγιση δαπάνης (που μετρά τη δαπάνη των καταναλωτών) να καταλήγουν στο ίδιο άθροισμα για την οικονομική δραστηριότητα. Επίσης, τα έσοδα του πωλητή πρέπει να είναι ίσα με τη δαπάνη του αγοραστή.

Λόγω της ισοδυναμίας των τριών προσεγγίσεων, σε κάθε συγκεκριμένη χρονική περίοδο ισχύει:

![]()

όπου η παραγωγή, το εισόδημα και η δαπάνη εκφράζονται στις ίδιες μονάδες (για παράδειγμα σε ευρώ). Η εξίσωση ονομάζεται θεμελιώδης ταυτότητα των εθνικών λογαριασμών και διαμορφώνει τη βάση για τον υπολογισμό του εθνικού εισοδήματος.

Το πιο γνωστό και συνηθέστερα χρησιμοποιούμενο μέτρο της συνολικής οικονομικής δραστηριότητας είναι το ΑΕΠ.