Πιστοληπτική ικανότητα είναι η αξιοπιστία και η φερεγγυότητα ενός ατόμου, μιας επιχείρησης ή ακόμα και μιας χώρας στην αποπληρωμή των χρεών της.

Η πιστοληπτική ικανότητα αποκαλύπτει σε ένα δανειστή ή επενδυτή την πιθανότητα να μπορέσει ο δανειολήπτης να ανταποκριθεί στις δανειακές του υποχρεώσεις χωρίς τον κίνδυνο πτώχευσης.

Ωστόσο, τα τελευταία χρόνια, οι αξιολογήσεις πιστοληπτικής διαβάθμισης χρησιμοποιούνται επίσης για την προσαρμογή των ασφαλίστρων, των επιτοκίων αποπληρωμής και των απαιτούμενων εγγυήσεων για την έκδοση ενός δανείου.

Μια χαμηλή αξιολόγηση πιστοληπτικής ικανότητας δείχνει υψηλό κίνδυνο αθέτησης ενός δανείου, και, συνεπώς, οδηγεί σε υψηλά επιτόκια ή ακόμα και την άρνησης χορήγησης δανείου από τον πιστωτή ενώ, όσο καλύτερη είναι η πιστοληπτική ικανότητα του δανειολήπτη, τόσο πιο πιθανό είναι μια τράπεζα ή κάποιο άλλο χρηματοπιστωτικό ίδρυμα να επεκτείνει την πίστωση προς αυτόν.

Παράγοντες που επηρεάζουν την πιστοληπτική ικανότητα

Οι παράγοντες που μπορούν να επηρεάσουν την πιστοληπτική ικανότητα του δανειολήπτη και κατ’ επέκταση τη δυνατότητα του να δανείζεται χρήματα μέσω χρηματοπιστωτικών ιδρυμάτων είναι:

- Οικονομικό ιστορικό

- Επιτόκιο αποπληρωμής

- Διαθεσιμότητα περιουσιακών στοιχείων

- Ρευστότητα

- Παρούσα οικονομική κατάσταση

- Πιθανό μελλοντικό εισόδημα

- Αποταμιευτική συμπεριφορά

- Καταναλωτική συμπεριφορά

- Ύψος υποχρεώσεων (επιπλέον χρέη και δάνεια)

Εταιρική αξιολόγηση πιστοληπτικής ικανότητας

Η πιστοληπτική διαβάθμιση μιας εταιρείας αποτελεί οικονομικό δείκτη για τους δυνητικούς επενδυτές των χρεογράφων που εκδίδει, όπως τα εμπορικά ομόλογα της.

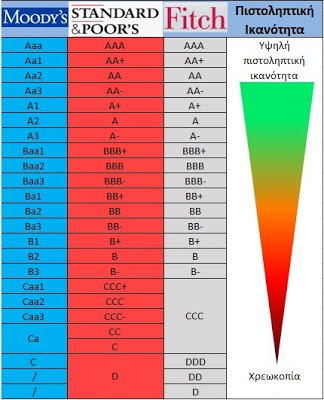

Η αξιολόγηση της πιστοληπτικής ικανότητας των εταιρειών, των χρεογράφων και των χωρών έχουν ανατεθεί σε διάφορους οίκους αξιολόγησης, με τους τρεις μεγαλύτερους να είναι η Moody’s, η Standard & Poor’s (S&P) και η Fitch.

Η βαθμολογία αντιπροσωπεύεται με γράμματα και διαφέρει από εταιρεία σε εταιρεία: