Ένα προθεσμιακό συμβόλαιο σε συνάλλαγμα (currency forward ή forward exchange contract) είναι μία συμφωνία μεταξύ μίας τράπεζας και ενός πελάτη της (ή μία άλλη τράπεζα) για παράδοση ενός δεδομένου ποσού ξένου νομίσματος σε μία δεδομένη μελλοντική στιγμή, αλλά σε μία συναλλαγματική ισοτιμία που συμφωνείται τη στιγμή που γίνεται το συμβόλαιο.

Η ισοτιμία αυτή είναι μία προθεσμιακή ισοτιμία. Σε κάθε συμβόλαιο υπάρχουν δυο θέσεις: του αγοραστή (long position) και του πωλητή (short position). Τα προθεσμιακά συμβόλαια χρησιμοποιούνται για τρεις λόγους:

- για αντιστάθμιση κίνδυνου και κάλυψη αβεβαιότητας (hedging)

- για κερδοσκοπία (speculation), δηλαδή αγοροπωλησίες με σκοπό το κέρδος και

- για arbitrage, δηλαδή προσπάθεια κέρδους χωρίς κίνδυνο

Η βασική διαφορά μεταξύ κερδοσκόπου και επενδυτή που κάνει arbitrage είναι ότι ο πρώτος αναλαμβάνει κίνδυνο με σκοπό την μεγιστοποίηση της απόδοσης, ενώ ο δεύτερος προσπαθεί να εκμεταλλευθεί στιγμιαίες ανισορροπίες (ή ατέλειες στην τιμολόγηση των συμβολαίων) μεταξύ δυο αγορών (αγοράς spot / παραγώγων) χωρίς να αναλάβει κίνδυνο.

Ας σημειωθεί ότι μία βασική διαφορά με αγορές spot (δηλαδή αγορές για άμεση παράδοση προϊόντων) όπως οι αγορές μετοχών, είναι ότι οι προθεσμιακές αγορές είναι παιχνίδι μηδενικού αθροίσματος.

Παράδειγμα:

Έστω επιχείρηση Α που κλείνει συμφωνία να αγοράσει προϊόντα από επιχείρηση Β, πληρώνοντας 1.000.000€ σε 90 μέρες με ισοτιμία 1$=0,98€.Αν πλήρωνε σήμερα η επιχείρηση θα έπρεπε να πληρώσει 1.020.408$ (1.000.000/0,98) για τα 1.000.000€. Η επιχείρηση Α όμως διατρέχει τον κίνδυνο το ευρώ να ανατιμηθεί έναντι του δολαρίου στις επόμενες 90 ημέρες, με αποτέλεσμα να πρέπει να πληρώσει περισσότερα δολάρια.

Υπάρχει δηλαδή μία αβεβαιότητα σχετικά με την μελλοντική διακύμανση της ισοτιμίας, την οποία η επιχείρηση ενδεχομένως να θέλει να καλύψει με κάποιο τρόπο. Π.χ. εάν σε 90 ημέρες η ισοτιμία διαμορφωθεί στο 1$ = 0,92€ η επιχείρηση θα πρέπει να πληρώσει 1.086.956$ (1.000.000/0,92) αντί 1.020.408$ για να αποκτήσει τα 1.000.000€ που χρειάζεται.

Η επιχείρηση Α μπορεί να προφυλαχθεί από αυτού του είδους τον κίνδυνο, και να διαπραγματευτεί αμέσως με μία τράπεζα ένα προθεσμιακό συμβόλαιο διάρκειας 90 ημερών και αξίας 1.000.000 σε μία ισοτιμία € πχ 1$ = 0,96€. θα πάρει δηλαδή μία θέση long στην προθεσμιακή αγορά.

Έτσι, σε 90 ημέρες η επιχείρηση Α θα πληρώσει στην τράπεζα 1.041.666$ και θα παραλάβει 1.000.000€, με τα οποία θα πληρώσει την υποχρέωση της στην επιχείρηση Β. Τα κέρδη και ζημιές της επιχείρησης Α στο ανωτέρω παράδειγμα είναι άμεσο συνδεδεμένο με την τρέχουσα ισοτιμία την στιγμή που θα λήξει το συμβόλαιο, δηλαδή σε 90 ημέρες, και όχι με την τρέχουσα ισοτιμία την στιγμή που κλείνεται το συμβόλαιο.

- εάν η ισοτιμία σε 90 ημέρες είναι 1$ = 0,99€, τότε η επιχείρηση Α θα έχει ζημίες, γιατί θα μπορούσε να είχε αγοράσει 1.000.000€ για 1.010.101$ (1.000.000/0,99) αντί για 1.041.666$ που έχει συμφωνήσει με την τράπεζα

- εάν όμως η ισοτιμία σε 90 ημέρες είναι 1$ = 0,92€, τότε θα έχει κέρδη στην προθεσμιακή αγορά, γιατί αγοράζει λόγω της συμφωνίας με την τράπεζα 1.000.000€ για 1.041.666$ αντί για 1.086.956$ που κοστίζουν στην τρέχουσα αγορά.

Οι πιο συνήθεις λήξεις για προθεσμιακά συμβόλαια είναι 1, 3, 6, 12 μήνες (έως 5 χρόνια για πολύ σημαντικά νομίσματα).

Επίσης, μια προθεσμιακή συμφωνία δεν μπορεί να ακυρωθεί (cancel), μπορεί όμως να κλείσει (closed-out) οποιαδήποτε στιγμή, εάν ο συμβαλλόμενος πάρει μια αντίθετη θέση ίσης διάρκειας.

Premium & Discount

Οι προθεσμιακές ισοτιμίες αναφέρονται από τις τράπεζες με δυο τρόπους.

- Στους πελάτες τους οι τράπεζες συνήθως χρησιμοποιούν την πραγματική ή ανοικτή ισοτιμία (outright rate).

- Στην διατραπεζική αγορά οι διαπραγματευτές συνήθως αναφέρουν τις προθεσμιακές ισοτιμίες σε όρους “υπέρ το άρτιο” (premium) και “υπό το άρτιο” (discount) σε σχέση με τις τρέχουσες ισοτιμίες.

Αυτή η προθεσμιακή διαφορά είναι γνωστή ως ισοτιμία ανταλλαγής (swap rate).

- ένα ξένο νόμισμα είναι σε προθεσμιακό premium (forward premium) όταν η προθεσμιακή ισοτιμία, εκφρασμένη σε μονάδες εγχωρίου νομίσματος, είναι υψηλότερη από την τρέχουσα ισοτιμία

- ένα ξένο νόμισμα είναι σε προθεσμιακό discount (forward discount) όταν η προθεσμιακή ισοτιμία, εκφρασμένη σε μονάδες εγχωρίου νομίσματος, είναι χαμηλότερη από την τρέχουσα ισοτιμία.

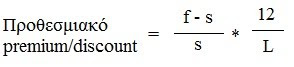

Το προθεσμιακό premium ή discount συχνά εκφράζεται ως η ετησιοποιημένη επί τοις εκατό διαφορά από την τρέχουσα ισοτιμία ως εξής:

όπου

f είναι η προθεσμιακή ισοτιμία

s είναι η τρέχουσα ισοτιμία και

L η διάρκεια του προθεσμιακού συμβολαίου σε μήνες.

Παράδειγμα:

Έστω ότι η τρέχουσα ισοτιμία του γιεν (JY) σε σχέση με το δολάριο είναι JY1=0,006879$, και ότι η προθεσμιακή ισοτιμία για παράδοση σε 90 ημέρες είναι JY1 =0,006902$. Η ισοτιμία ανταλλαγής (swap rate) είναι σε προθεσμιακό premium. Το ετησιοποιημένο προθεσμιακό premium θα είναι 1,34%.

Μια ισοτιμία ανταλλαγής μπορεί εύκολα να μετατραπεί σε ανοικτή ισοτιμία προσθέτοντας το premium ή αφαιρώντας το discount από την τρέχουσα ισοτιμία.

- όταν η προθεσμιακή τιμή αγοράς (bid) είναι χαμηλότερη από την προθεσμιακή τιμή πώλησης (offer), τότε η προθεσμιακή ισοτιμία είναι σε premium.

- όταν η προθεσμιακή τιμή αγοράς (bid) είναι υψηλότερη από την προθεσμιακή τιμή πώλησης (offer) σε μονάδες, τότε η προθεσμιακή ισοτιμία είναι σε discount.

Πολλές φορές μπορεί να υπάρχουν διάφορες ημερομηνίες λήξης μίας υποχρέωσης και ανάγκης κάλυψης του συναλλαγματικού κινδύνου.

Παράδειγμα:

Σε μία διασυνοριακή εμπορική συναλλαγή ενδέχεται η ημερομηνία παράδοσης των προϊόντων να μην είναι δυνατόν να οριστεί επακριβώς (π.χ. λόγω χρονοβόρων διαδικασιών έγκρισης εισαγωγής από τις αρμόδιες αρχές) αλλά να ορίζεται ένα διάστημα παράδοσης των προϊόντων.

Έτσι, προκειμένου οι τράπεζες να ικανοποιήσουν την ζήτηση από τους πελάτες τους ενδέχεται να προσφέρουν προθεσμιακά συμβόλαια με μεταβλητές ημερομηνίες λήξης (variable maturities).

Το πλεονέκτημα για τους πελάτες είναι ότι σε ένα τέτοιο συμβόλαιο μπορούν να επιλέξουν την ημερομηνία λήξης (value date) μέσα σε μία χρονική περίοδο που ορίζεται όταν το συμβόλαιο ξεκινά.