Απόσβεση είναι η μείωση της αξίας ενός πάγιου περιουσιακού στοιχείου από τη φθορά που υπέστη αυτό, είτε λόγω της παρόδου του χρόνου (χρονική φθορά), είτε λόγω της χρήσεως (λειτουργική φθορά), είτε και όταν οφείλεται σε επιστημονικές και τεχνικές ανακαλύψεις και εφευρέσεις (τεχνολογική απαξίωση).

Εναλλακτικά είναι το κόστος των αναλωμένων υπηρεσιών κάθε παγίου εκτός της γης. Η γη δεν υπόκειται σε απόσβεση, γιατί το απόθεμα των υπηρεσιών της είναι ανεξάντλητο.

Η απόσβεση θεωρείται μη ταμειακό έξοδο γιατί το ποσό των εισπράξεων που αντιστοιχεί στην απόσβεση παραμένει στην επιχείρηση και δεν εκταμιεύεται υπέρ κάποιου τρίτου, όπως συμβαίνει με τους μισθούς, τα εργατικά, τα ενοίκια κτλ

Αξίζει να σημειωθεί ότι η αγγλική ορολογία της απόσβεσης διαφέρει ανάλογα με το είδος του περιουσιακού στοιχείου. Ο όρος

- Amortization, αφορά άυλα περιουσιακά στοιχεία, ενώ ο όρος

- Depreciation αφορά αποσβέσεις πάγιων περιουσιακών στοιχείων

Μέθοδοι αποσβέσεων

Οι κυριότερες μέθοδοι υπολογισμού του ετήσιου ποσού αποσβέσεως είναι:

1) Μέθοδος της σταθερής αποσβέσεως (straight line depreciation)

Είναι εκείνη κατά την οποία ο συντελεστής αποσβέσεως είναι σταθερός κάθε χρόνο για όλα τα χρόνια της ωφέλιμης ζωής ενός παγίου και ο υπολογισμός με βάση το συντελεστή γίνεται πάντοτε από την αρχική αξία του περιουσιακού στοιχείου.

Παράδειγμα:

Εάν η αξία των μηχανημάτων είναι 10.000 € και υπολογίζεται απόσβεση με συντελεστή 10% για κάθε χρόνο, σύμφωνα με τη μέθοδο της σταθερής αποσβέσεως το ποσοστό της αποσβέσεως θα ανέρχεται σε 1.000 € το χρόνο.

2) Μέθοδος της φθίνουσας αποσβέσεως με σταθερό συντελεστή

Είναι εκείνη κατά την οποία ο μεν συντελεστής παραμένει ο ίδιος, ο δε υπολογισμός όχι από την αρχική αξία του περιουσιακού στοιχείου, αλλά κάθε φορά επί του υπολοίπου που εναπομένει από την αφαίρεση της αποσβέσεως.

Παράδειγμα:

Αν η αξία των μηχανημάτων είναι 20.000 € και υπολογίζεται απόσβεση 10% με τη μέθοδο που αναφέρθηκε πιο πάνω, το ποσόν αυτής συνέχεια θα μειώνεται.

Δηλαδή: τον 1ο χρόνο θα είναι 2.000 €, το 2ο χρόνο 1.800 € κ.ο.κ.

3) Μέθοδος φθίνουσας αποσβέσεως με μειωμένο συντελεστή

Είναι εκείνη η μέθοδος κατά την οποία το ποσό της αποσβέσεως υπολογίζεται πάντα από την αρχική αξία αλλά με μειωμένο συντελεστή. Π.χ. τον 1ο χρόνο με 10%, το 2ο χρόνο με 9%, τον 3ο χρόνο με 8% κ.ο.κ.

4) Μέθοδος της αύξουσας αποσβέσεως (accelerated depreciation)

Είναι εκείνη κατά την οποία το ποσό της αποσβέσεως δεν παραμένει σταθερό, αλλά αυξάνεται κάθε χρόνο με αντίστοιχη αύξηση του συντελεστή και μέχρι να αποσβεστεί πλήρως η αναπόσβεστη αξία του παγίου.

Με τον τρόπο αυτό εφαρμόζεται προοδευτικά αυξανόμενος συντελεστής απόσβεσης επί της αρχικής τιμής, μειωμένης κατά την υπολειμματική αξία του παγίου.

Παράδειγμα:

Τον πρώτο χρόνο γίνεται απόσβεση με 7%, το δεύτερο χρόνο με 8%, τον τρίτο χρόνο με 9% κ.ο.κ.

5) Μέθοδος αύξουσας αποσβέσεως με συντελεστή τα έτη ζωής

Κατά τη μέθοδο αυτή το ποσό της ετήσιας απόσβεσης του στοιχείου από τον ένα χρόνο στον άλλο αυξάνεται, δηλαδή ο συντελεστής αποσβέσεως του στοιχείου αυξάνεται από τον ένα χρόνο στον άλλο που υπολογίζεται πάντοτε από την αρχική αξία του στοιχείου.

Για να βρεθεί το ετήσιο ποσό της αποσβέσεως πρέπει να μερισθεί το ποσό της αξίας του στοιχείου σε μέρη ανάλογα με τα έτη διαρκείας χρησιμοποιήσεως του στοιχείου.

Παράδειγμα:

Έστω μηχάνημα Κ αρχικής αξίας 8.000 € με πιθανή διάρκεια χρησιμοποιήσεως 7 χρόνια.

Το άθροισμα θα είναι: 1 + 2 + 3 + 4 + 5 + 6 + 7 = 28 έτη ζωής οπότε θα μεριστεί ο αριθμός 8.000 € ανάλογα με τους αριθμούς 1,2,3,4,5,6,7.Άρα:

1ο χρόνο: 8.000 Χ 1 / 28 = 8.000 / 28 = 285

2ο χρόνο: 8.000 Χ 2 / 28 = 16.000 / 28 = 571

3ο χρόνο: 8.000 Χ 3 / 28 = 24.000 / 28 = 857 κ.ο.κ.

Λογιστικές εγγραφές επί των αποσβέσεων

Για παρακολούθηση του υπολογισμού του ποσού αποσβέσεως υπάρχουν δύο τρόποι:

- Της αμέσου εμφανίσεως της απόσβεσης.

- Της εμμέσου εμφανίσεως της απόσβεσης.

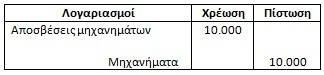

1) Κατά τον πρώτο τρόπο (άμεσος) χρεώνεται ο λογαριασμός «Αποσβέσεις» και πιστώνεται ο λογαριασμός του περιουσιακού στοιχείου που αποσβένεται.

Παράδειγμα:

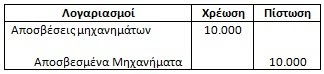

2) Κατά το δεύτερο τρόπο (έμμεσος) για παρακολούθηση του ποσού με τον οποίο μειώνεται κάθε φορά η αξία του περιουσιακού στοιχείου, λόγω αποσβέσεως, δημιουργούμε λογαριασμό Αντίθετο ή Αρνητικό αυτού του περιουσιακού στοιχείου τον οποίο και πιστώνουμε σε χρέωση του λογαριασμού «Αποσβέσεις».

Αυτός ο λογαριασμός παρουσιάζει πάντοτε πιστωτικό υπόλοιπο και εμφανίζει το ποσόν στο οποίο ανέρχεται η απόσβεση του περιουσιακού στοιχείου, ο δε λογαριασμός του πάγιου περιουσιακού στοιχείου εμφανίζεται πάντοτε με χρεωστικό υπόλοιπο και δείχνει την αρχική αξία αυτού.

Από τη σύγκριση αυτών των δύο λογαριασμών προκύπτει η αξία του πάγιου περιουσιακού στοιχείου που έχει απομείνει.

Παράδειγμα: