Κόστος είναι η θυσία που συνεπάγεται η απόκτηση ενός αγαθού ή μιας υπηρεσίας και αποτελείται από το εμφανές και το αφανές κόστος.

Το σύνολο του εμφανούς και του αφανούς κόστους (περιλαμβανομένου του φυσιολογικού κέρδους) αποτελεί το οικονομικό κόστος (economic cost) που είναι ουσιαστικά το κόστος ευκαιρίας της επιχείρησης για την παραγωγή του προϊόντος.

Ο υπολογισμός του πραγματικού κόστους ευκαιρίας γίνεται δύσκολος, όταν οι παραγωγικοί συντελεστές αγοράζονται και χρησιμοποιούνται για μεγάλο διάστημα όπως είναι τα κτήρια και ο μηχανικός εξοπλισμός.

Λόγω των πληθωριστικών τάσεων που συνήθως επικρατούν στην οικονομία, οι τιμές των παραγωγικών συντελεστών αυξάνονται με τον καιρό, ενώ υπάρχουν και περιπτώσεις που οι τιμές κάποιων παραγωγικών συντελεστών (π.χ. ηλεκτρονικών υπολογιστών) μειώνονται.

Τότε ενδέχεται να δημιουργηθεί πρόβλημα για το ποιο ακριβώς είναι το κόστος ευκαιρίας των χρησιμοποιούμενων συντελεστών, οπότε γίνεται διάκριση μεταξύ του ιστορικού κόστους (historic cost) και του κόστους αντικατάστασης (replacement cost).

Κόστος αποθεμάτων

Η επιχείρηση στο λογιστικό κόστος περιλαμβάνει το ιστορικό κόστος των αποθεμάτων. Για τη λήψη όμως επιχειρηματικών αποφάσεων είναι σωστότερο ως κόστος των αποθεμάτων να θεωρηθεί το κόστος αντικατάστασης τους, όχι το ιστορικό τους κόστος, γιατί αν η επιχείρηση θελήσει να τα αντικαταστήσει θα χρειαστεί να πληρώσει τις τρέχουσες τιμές τους. Επομένως, το πόσο πλήρωσε κάποτε για τα αποθέματα δεν τη βοηθάει πολύ στο να πάρει σωστές οικονομικές αποφάσεις σήμερα.

Κόστος παγίων

Τα πάγια έχουν αγοραστεί στο παρελθόν σε κάποιες περιόδους και για πολλά χρόνια παρέχουν τις υπηρεσίες τους στην παραγωγική διαδικασία. Η συνήθης λογιστική πρακτική εκτίμησης του κόστους της χρήσης τους είναι να γίνεται ετησίως απόσβεση (depreciation).

Για τον οικονομολόγο, όμως, ο σωστός τρόπος εκτίμησης του κόστους ευκαιρίας τους είναι να υπολογιστεί πόσο θα ήταν το κέρδος από την καλύτερη εναλλακτική χρήση της γης, των κτηρίων και του μηχανικού εξοπλισμού και πόσο θα ήταν το έσοδο από τόκους των χρηματικών κεφαλαίων που έχουν δεσμευθεί σε αυτά, και να ληφθεί υπόψη το μεγαλύτερο από τα δύο.

Κατηγορίες στοιχείων κόστους

Από τη σκοπιά της χρησιμότητας τους για τη λήψη αποφάσεων, μπορεί κανείς να διακρίνει τα στοιχεία κόστους σε:

- σχετικά κόστη (relevant costs), τα οποία είναι που δημιουργούνται ως αποτέλεσμα συγκεκριμένης ενέργειας.

- μη σχετικά κόστη (irrelevant costs), τα οποία είναι εκείνα που έχουν δημιουργηθεί στο παρελθόν και δεν σχετίζονται με την εν λόγω ενέργεια.

Παράδειγμα:

Έστω ότι μια επιχείρηση αγόρασε στο παρελθόν 1.000 ζευγάρια παπούτσια προς 100€/ζευγάρι και όρισε την τιμή πώλησης τους σε 150€. Παρ’ όλο όμως που δαπάνησε στη συνέχεια 10.000€ να τα διαφημίσει, ύστερα από έξι μήνες είχε πουλήσει μόνο τα 50.Ο διευθυντής πωλήσεων βλέποντας ότι δεν τα ζητάει η αγορά, πρότεινε στο γενικό διευθυντή να τα βάλουν στις εκπτώσεις και να τα προσφέρουν προς 50€/ζευγάρι για να φύγουν από τη μέση. Ο γενικός διευθυντής αρνήθηκε με το επιχείρημα ότι είχαν κόστος αγοράς και διαφήμισης 110€/ζευγάρι και δεν έπρεπε να τα πουλήσουν φθηνά, κάτω του κόστους.

Το κόστος όμως των 110€ είναι ιστορικό κόστος και είναι άσχετο με το συγκεκριμένο πρόβλημα, δεδομένου ότι έχει ήδη πραγματοποιηθεί και δεν μπορεί πλέον να αποφευχθεί. Εκείνο που έχει σημασία, είναι το πρόσθετο κόστος που θα δημιουργηθεί στο μέλλον αν δεν πουληθούν τα παπούτσια, (π.χ. κόστος αποθήκευσης/φθοράς κ.ά).

Αυτά τα πρόσθετα κόστη θα πρέπει να συγκρίνει η επιχείρηση με τα αναμενόμενα από την πώληση του προϊόντος μειωμένα έσοδα, για να δει αν θα πρέπει να το πουλήσει ή όχι σε χαμηλή τιμή.

Τα πρόσθετα κόστη μπορεί να διακριθούν σε τρεις κατηγορίες:

- Παρόντα λογιστικά κόστη, όπως το κόστος εργασίας για την πώληση του προϊόντος και το κόστος αποθήκευσης του.

- Κόστη ευκαιρίας, όπως η αξία του αντιτίμου της πώλησης του προϊόντος έστω και σε χαμηλή τιμή

- Μελλοντικά κόστη, τόσο λογιστικά όσο και αφανή

Τα διάφορα κόστη στην παραγωγή

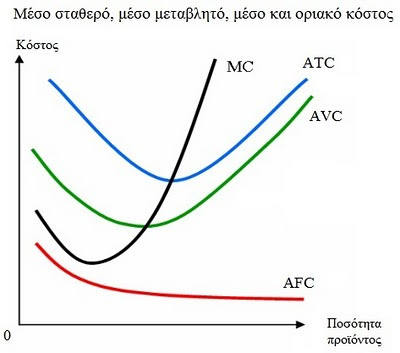

Στην αρχή της παραγωγικής διαδικασίας κάθε αύξηση του μεταβλητού συντελεστή και, κατά συνέπεια, του μεταβλητού κόστους, έχει ως αποτέλεσμα τη συνεχώς και μεγαλύτερη αύξηση του προϊόντος.

Για το λόγο αυτό, το οριακό κόστος συνεχώς μειώνεται. Ύστερα όμως από τη συνεχόμενη αύξηση του μεταβλητού συντελεστή, κάθε επιπλέον μονάδα του και, κατά συνέπεια, κάθε σταθερή αύξηση του μεταβλητού κόστους, επιφέρει συνεχώς και μικρότερη αύξηση του συνολικού προϊόντος. Γι’ αυτό το οριακό κόστος αρχίζει να αυξάνεται.

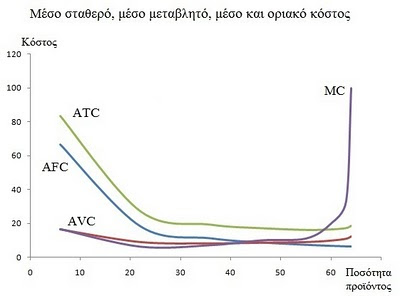

Το μέσο κόστος στην αρχή μειώνεται, γιατί τόσο το μέσο σταθερό όσο και το μέσο μεταβλητό κόστος μειώνονται με την αύξηση της παραγωγής. Ύστερα από ένα σημείο όμως, λόγω του νόμου της φθίνουσας απόδοσης, το μέσο μεταβλητό κόστος αρχίζει να αυξάνεται αλλά η μείωση του μέσου σταθερού κόστους εξουδετερώνει την αύξηση αυτή και το μέσο κόστος συνεχίζει να μειώνεται.

Όταν όμως η αύξηση του μέσου μεταβλητού κόστους γίνει αρκετό μεγάλη, εξουδετερώνει τη μείωση του μέσου σταθερού κόστους και το μέσο κόστος αρχίζει να αυξάνεται.

Υποσημείωση: Τόσο τα αριθμητικά στοιχεία κόστους που παρατίθενται στους πίνακες όσο και οι καμπύλες κόστους που εμφανίζονται στα διαγράμματα, βασίζονται στην υπόθεση ότι το κόστος είναι αυτό που ονομάζεται ελάχιστο επιτεύξιμο κόστος.

Παράδειγμα:

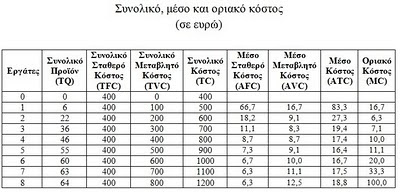

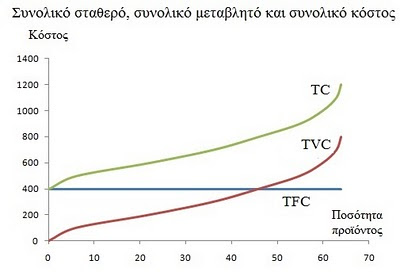

Έστω ότι τα σταθερά έξοδα μιας επιχείρησης είναι 400€/εβδομάδα και το μεταβλητό κόστος είναι 100€/εργάτη. Ο πίνακας παρακάτω παρουσιάζει το προϊόν της επιχείρησης σε διάφορα επίπεδα παραγωγής καθώς και το σταθερό, το μεταβλητό και το συνολικό κόστος.Επίσης παρουσιάζει τα αντίστοιχα μέσα μεγέθη καθώς και το οριακό κόστος:

Στον πίνακα φαίνεται ότι το σταθερό κόστος είναι 400€ σε όλα τα επίπεδα παραγωγής. Επειδή όμως, καθώς αυξάνεται η παραγωγή, αυτό επιμερίζεται σε μεγαλύτερη ποσότητα προϊόντος, το μέσο σταθερό κόστος τείνει να μειώνεται.

Καθώς αυξάνεται η ποσότητα του μεταβλητού συντελεστή, αυξάνεται και το συνολικό μεταβλητό κόστος κατά ίσα ποσά. Αλλά επειδή στην αρχή της παραγωγικής διαδικασίας το προϊόν αυξάνεται με ρυθμό ταχύτερο από το ρυθμό αύξησης του μεταβλητού κόστους, το μέσο μεταβλητό κόστος μειώνεται όταν αυξάνεται η παραγωγή.

Ύστερα όμως από τη δεύτερη μονάδα του μεταβλητού παραγωγικού συντελεστή, αρχίζει να ισχύει ο νόμος της φθίνουσας απόδοσης και ο ρυθμός αύξησης του προϊόντος είναι μικρότερος από το ρυθμό αύξησης του μεταβλητού κόστους.

Για το λόγο αυτό, το οριακό κόστος αρχίζει να αυξάνεται. Εφόσον το οριακό κόστος είναι μικρότερο από το μέσο μεταβλητό κόστος, το τελευταίο συνεχίζει να μειώνεται. Όταν το οριακό κόστος γίνει μεγαλύτερο από το μέσο μεταβλητό κόστος, το μέσο μεταβλητό κόστος αρχίζει να αυξάνεται.

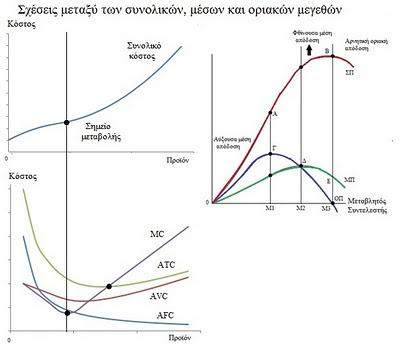

Σχέσεις μεταξύ των διαφόρων μεγεθών

Στο παρακάτω διάγραμμα φαίνεται η αντιστοιχία μεταξύ των καμπυλών του συνολικού, του οριακού προϊόντος, του συνολικού και του οριακού κόστους. Φαίνονται επίσης και οι σχέσεις μεταξύ των αντίστοιχων μέσων και οριακών μεγεθών.

Στο επίπεδο παραγωγής στο οποίο ο ρυθμός αύξησης του συνολικού προϊόντος αλλάζει από αύξοντα σε φθίνοντα, ο ρυθμός αύξησης του συνολικού κόστους αλλάζει από φθίνοντα σε αύξοντα, το οριακό προϊόν μεγιστοποιείται και το οριακό κόστος ελαχιστοποιείται.

Στο σημείο στο οποίο το συνολικό προϊόν μεγιστοποιείται, το οριακό προϊόν γίνεται μηδέν και τόσο το οριακό όσο και το συνολικό κόστος αυξάνονται απότομα. Τέλος, στο επίπεδο παραγωγής στο οποίο το μέσο και το οριακό προϊόν γίνονται ίσα μεταξύ τους, γίνονται επίσης ίσα μεταξύ τους και το μέσο και το οριακό κόστος.