Ημερολογιακές εγγραφές είναι οι καταχωρίσεις λογιστικών γεγονότων στο Ημερολόγιο και χρησιμοποιούνται για να αποτυπωθούν τα λογιστικά γεγονότα της επιχείρησης που προέκυψαν κατά τη διάρκεια μιας λογιστικής χρήσης.

Οι ημερολογιακές εγγραφές που περιέχουν δύο λογαριασμούς (ένα στην πίστωση και ένα στη χρέωση) είναι απλές εγγραφές. Αντιθέτως σύνθετες είναι αυτές που περιέχουν περισσότερες από δύο λογαριασμούς.

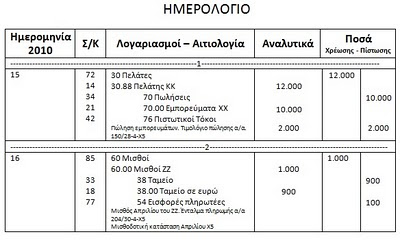

Στοιχεία ημερολογιακών εγγραφών

Η ημερολογιακή εγγραφή θα πρέπει να περιλαμβάνει σε ξεχωριστές στήλες, τα εξής βασικά στοιχεία:

1) Την ημερομηνία που καταχωρήθηκε το λογιστικό γεγονός

Στη στήλη αυτή αναγράφεται η ημερομηνία κατά την οποία έλαβε χώρα το λογιστικό γεγονός. Στη στήλη αυτή και στην αρχή κάθε σελίδας συνηθίζεται να γράφεται το έτος.

2) Τον κωδικό των χρεούμενων και πιστούμενων λογαριασμών

Στη στήλη αυτή αναγράφεται ο κωδικός του λογαριασμού όπως αναφέρεται στο σχέδιο λογαριασμών του Ελληνικού Γενικού Λογιστικού Σχεδίου.

3) Τον αριθμό των σελίδων ή των καρτελών των λογαριασμών στο γενικό Καθολικό

Στη στήλη σελίδα Γενικού Καθολικού (Σ/ΓΚ), αναγράφεται ο αριθμός της σελίδας στην οποία τηρείται κάθε πρωτοβάθμιος λογαριασμός.

4) Τον αύξοντα αριθμό της ημερολογιακής εγγραφής (Α/Α)

5) Την ονομασία των λογαριασμών που επηρεάζονται

Στη στήλη αυτή αναγράφεται ο λογαριασμός που χρεώνεται και μετά ο λογαριασμός που πιστώνεται.

6) Την αιτιολογία του λογιστικού γεγονότος, καθώς και το είδος και τον αριθμό του παραστατικού

Η αιτιολογία παρατίθεται στην ίδια στήλη με τους λογαριασμούς, συνήθως κάτω από τον τελευταίο λογαριασμό που πιστώνεται.

7) Το ύψος των ποσών, με τα οποία μεταβάλλεται η χρέωση και η πίστωση των λογαριασμών

Ομάδες κατάταξης ημερολογιακών εγγραφών

- Εγγραφές ανοίγματος λογιστικών βιβλίων, οι οποίες γίνονται την πρώτη εργάσιμη ημέρα της χρήσης.

- Εγγραφές λογιστικών γεγονότων, οι οποίες γίνονται στη διάρκεια της χρήσης.

- Εγγραφές προσαρμογής του περιεχομένου (των υπολοίπων) των λογαριασμών στα δεδομένα της απογραφής, οι οποίες γίνονται όποτε το επιβάλλουν οι πληροφοριακές ανάγκες της επιχείρησης, αλλά οπωσδήποτε στο τέλος της χρήσης.

- Εγγραφές προσδιορισμού των αποτελεσμάτων χρήσης, οι οποίες γίνονται υποχρεωτικά στο τέλος της χρήσης.

- Εγγραφές κλεισίματος των βιβλίων, οι οποίες γίνονται και αυτές στο τέλος της χρήσης. Με τις εγγραφές αυτές κλείνουν οι λογαριασμοί του Ισολογισμού.